Décryptage

La méthanisation agricole décroche en 2024

Après trois années de forte croissance, le rythme de raccordement des installations de biométhane a marqué le pas au premier semestre 2024. Piliers de la filière, les raccordements issus de la méthanisation agricole sont particulièrement touchés.

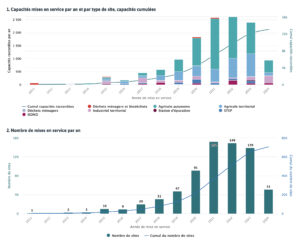

Parmi les filières énergies renouvelables, le biométhane fait figure d’exception. Il est en effet le seul à avoir déjà largement dépassé l’objectif que lui avait donné la dernière programmation pluriannuelle de l’énergie (PPE). Ainsi, fin juin, le pays comptait 705 sites d’injection de biométhane, toutes catégories confondues (agricole, industrie, station d’épuration, etc.) pour une capacité de production de près de 13 TWh par an, équivalant à 3,6 % de la consommation annuelle de gaz de la France*. La fameuse PPE lui avait fixé l’objectif d’une capacité de 6 TWh par an fin 2023. Toutefois, on peut aussi considérer que l’objectif en question était assez peu ambitieux au regard du potentiel de la méthanisation en France.

Le projet de nouvelle PPE ambitionne désormais d’atteindre 15 % de gaz renouvelable dans la consommation nationale de gaz en 2030, tandis que la filière vise 20 %, soit une capacité de production atteignant respectivement 50 à 60 TWh par an. Ce qui implique de poursuivre un développement rapide des unités de méthanisation. Or, les statistiques du premier semestre 2024 indiquent un ralentissement notable du raccordement des nouvelles capacités.

Mauvais timing

De janvier à fin juin, l’Observatoire de la filière biométhane a recensé 602,3 GWh de nouveaux raccordements de méthanisation agricole, qu’il s’agisse de projets autonomes ou territoriaux, contre 2 081,5 GWh sur l’ensemble de 2023, soit près de quatre fois moins. Il est peu probable que les quatre mois restants parviennent à combler l’écart. La chute du rythme de raccordement est encore plus sensible par rapport à l’année record de 2022, durant laquelle 2 369,6 GWh de nouvelles capacités avaient été raccordées.

Ce ralentissement est la conséquence de la baisse drastique des tarifs d’achats du biométhane survenue en novembre 2020. « La baisse des tarifs de 2020 a été annoncée plusieurs mois à l’avance, rappelle Xavier Passemard, directeur Biométhane de GRDF. Il y a donc eu un double effet. D’abord une accélération des projets par les acteurs du marché anticipant la baisse, engendrant un fort dynamisme des raccordements. Une fois la vague passée, le ralentissement n’en a paru que plus fort. Mais surtout, on a mis le nouveau tarif à un niveau trop bas, correspondant à des baisses de 5 à 15 % par rapport au tarif précédent. À cela il faut ajouter la crise de l’énergie, l’inflation du coût des matières premières et l’augmentation des taux d’intérêt. Les nouveaux projets se sont par conséquent mis en suspens. »

La publication en juin 2023 d’un nouvel arrêté tarifaire améliorant les conditions économiques des projets a toutefois corrigé le tir. « On a rehaussé les nouveaux tarifs et on les a indexés sur l’inflation. Parallèlement, le coût de l’énergie a baissé et les taux d’intérêt se sont stabilisés. Nous avons ainsi constaté dès mi-2023 un redémarrage de la filière. »

Ralentissement jusqu’en 2026

La reprise des raccordements se fera toutefois attendre. Le ralentissement devrait se poursuivre en 2025 avant une reprise en 2026, selon Xavier Passemard. « Entre le moment où l’on imagine un projet et celui où l’on injecte le biométhane, il se passe de trois à six ans. Nous attendons donc un redémarrage des raccordements en 2026, venant de nouveaux projets mais aussi d’une vague de projets déposés durant la période 2011-2020, et qui ont connu des retards à cause des recours. Ces derniers devraient tous être raccordés d’ici mi-2026. » La question est de savoir si la dynamique sera assez forte pour atteindre les objectifs 2030.

Ici, la balle est dans le camp du (futur) gouvernement. « Nous avons le potentiel à l’horizon 2030 pour atteindre 20 % de gaz vert, assure Xavier Passemard. Mais l’objectif est ambitieux et il exige une volonté farouche des pouvoirs publics de développer les gaz renouvelables. » Dit autrement, ces derniers devront prévoir une enveloppe suffisante pour les projets sous tarif d’achat et appel d’offres ainsi que des volumes suffisants de certificats de production de biogaz (voir aussi ici), le nouveau dispositif destiné aux fournisseurs de gaz. Pour atteindre l’objectif de 20 %, le marché annuel des gaz verts toutes filières confondues (différentes méthanisations, pyrogazéification, gazéification hydrothermale, etc.) devrait être en moyenne de 7,7 TWh par an sur la période 2025-2030, soit trois fois le volume des années record 2021-2022. Les discussions sont en cours.

* Du 1er août 2023 au 31 juillet 2024, la France a consommé 358 TWh de gaz, soit -21,6 % par rapport à l’année 2018-2019 en valeurs corrigées du climat, selon GRTgaz.